K10 enligt Huvudregeln

Exempel på TAX20 (taxeringsår 2020) inför INK1 (Inkomsdeklaration för privatpersoner) för år 2019. Utdelningsutrymmet baseras på 2018 års utbetald lön.

Omkostnadsbelopp:

Oftast det man har betalat för aktierna och för bolag startade innan 1 april 2010 så var det 100 000:- och då blir omkostnadsbeloppet 9 510:-.

För bolag startade efter 1 april 2010 MEN innan 1 januari 2020 så är minsta aktiekapitalet 50 000:- och omkostnadsbeloppet blir då 4 755:- (50 000 *0,0951)

För nystartade bolag som startades under 2020 så är kapitalkravet 25 000:- och omkostnadsbeloppet blir då 2378:- (25 000 *0,0951)

Om man gör ovillkorat aktieägartillskott (dvs man skänker sina privata pengar till bolaget) så ökas omkostnadsbeloppet med "ovillkorat aktieägartillskott" * 0,0951. Exempelvis man skjuter till 250 000:- så ökas omkostnadsbeloppet med 23 775:-

Mina bolag är startade innan 2010, men efter sänkningen av kapitalkravet så sänkte vi det bundna kapitalet från 100 000:- till 50 000:- och delade ut överskottet till ägarna.

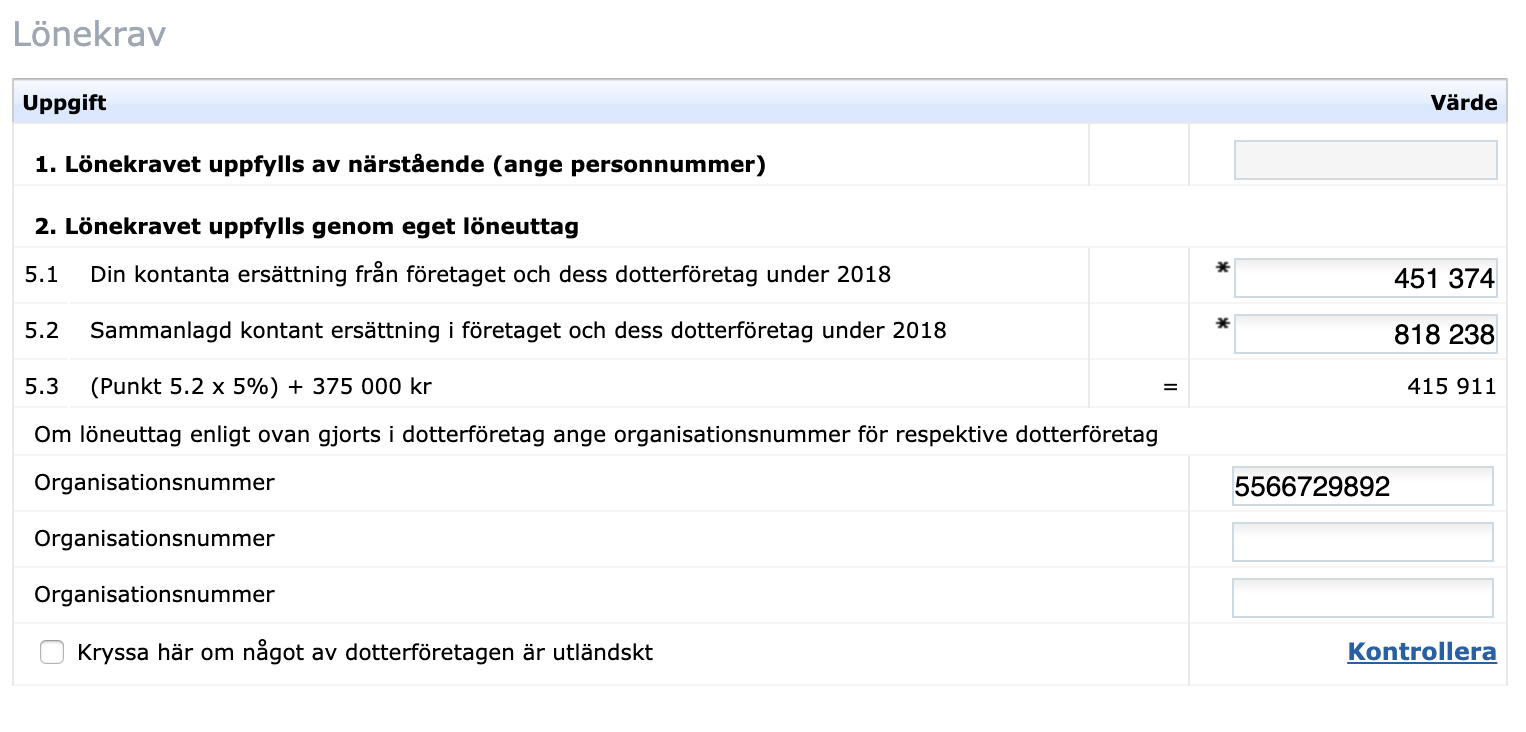

Lönekravet

För att uppfylla lönekravet så måste en av ägarna eller en närstående ta ut mer än 375 000 + 5% av alla löner i bolaget under 2018 (det stämmer, dvs för två år sedan). Lönekravet baseras på löner året innan inkomståret och två år innan Taxeringsåret. I vårt fall så baserar det på löner från 2018 för inkomstdeklaration som avser 2019 och taxeringsår 2020 (det år man lämnar deklarationen). Under 2018 betalade jag ut löner på 818 238:- och 5% av det är 40 911 (818238*0,05 =40 911,9). Av någon anledning vill Skatteverket avrunda neråt och det är ju bra för oss.

40 911 + 375 000 = 415 911

Det innebär att för att kunna använda mig av huvudregeln (löneregeln) så måste jag eller en närstående ha fått mer än 415 911 i lön från bolaget eller dess dotterbolag. Jag kan konstatera att jag uppfyller det kravet genom att jag har fått 451 374:- i lön under 2018. Nedan ser du hur jag har fyllt i beloppen.

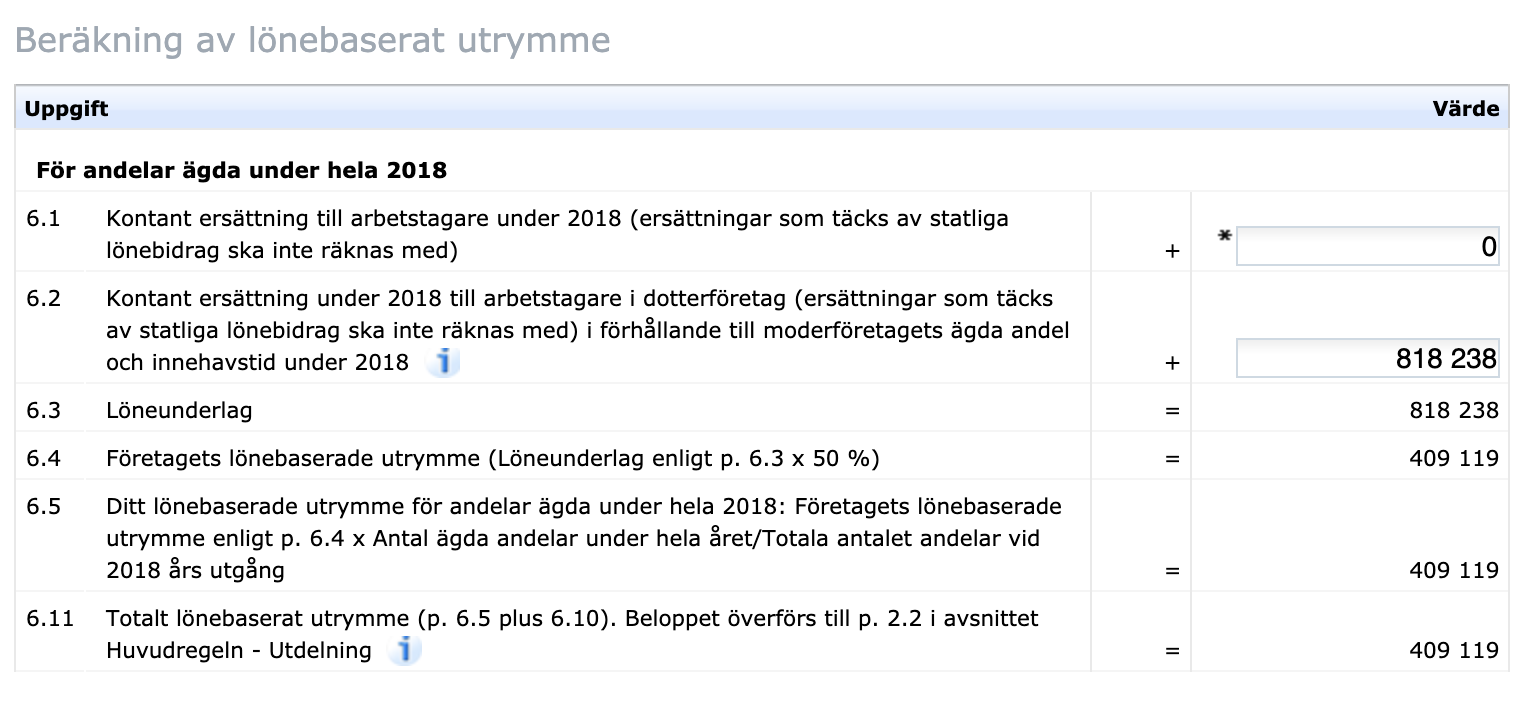

Eftersom jag äger mitt bolag via ett moderbolag fyller jag i löneunderlaget i ruta 6.2, men de allra flesta skall fylla i ruta 6.1:

I slutändan kan jag dela ut 409 119:- till 20% kapitalskatt efter att ha betalat 21,4% bolagskatt (för 2019 och 2020). Det blir ca 327 295:- efter skatt (409 119*0,8) och för att kunna göra det måste bolaget göra en vinst på 520 507:- (409 119/0,786) och om du undrar varifrån 0,786 kommer så är det 1-21,4% eller 1,0 - 0,214.

Totalt får jag ut 327 295:- av 520 507 dvs 62,88% av beloppet och ett skattetryck på 37,12% (dvs strax över arbetsgivaravgift).

Huvudregeln säger att utdelningsutrymmet är 50% av löneunderlaget i vårt vall 409 119:- som är 50% av 818 238:-.

Lön vs Utdelning

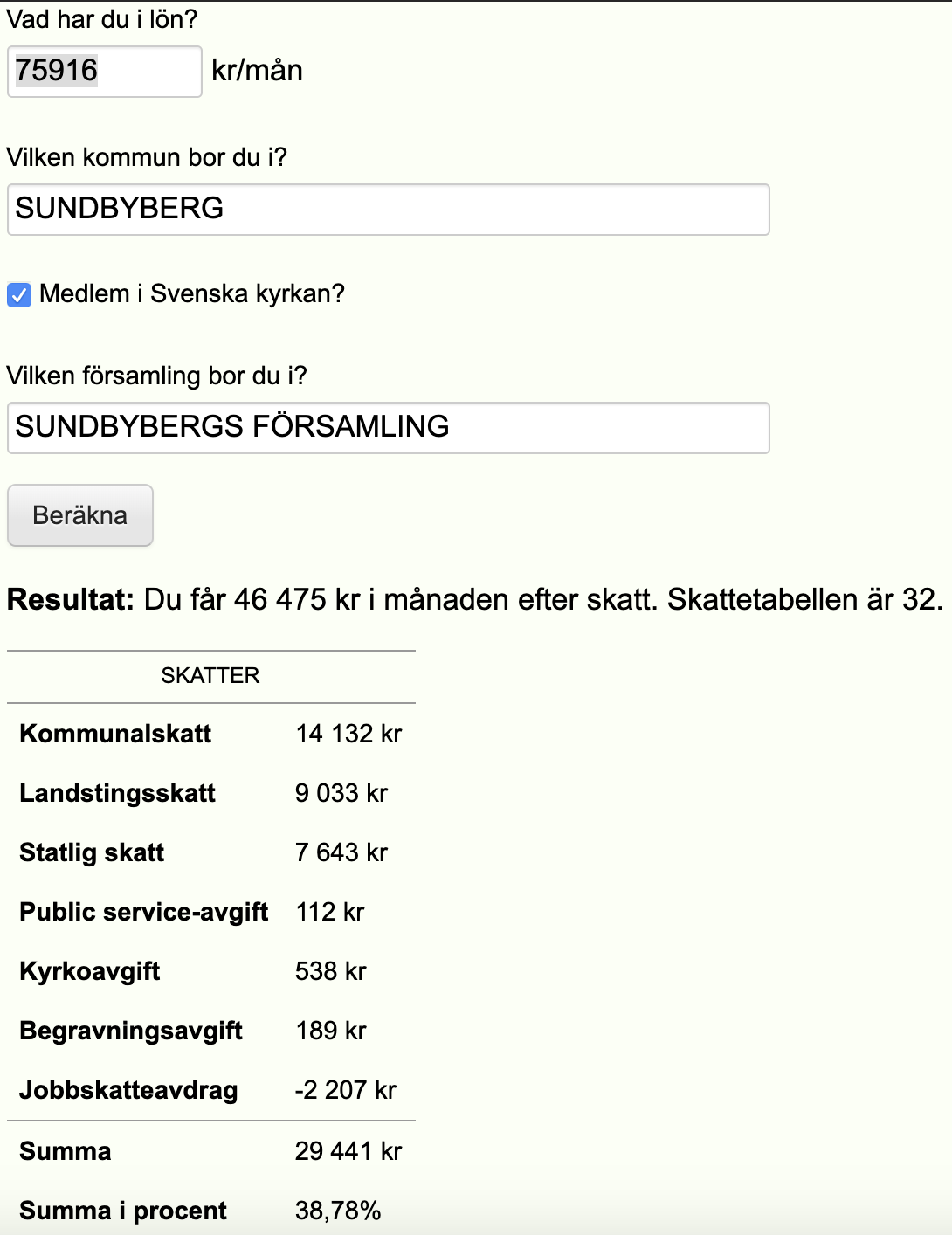

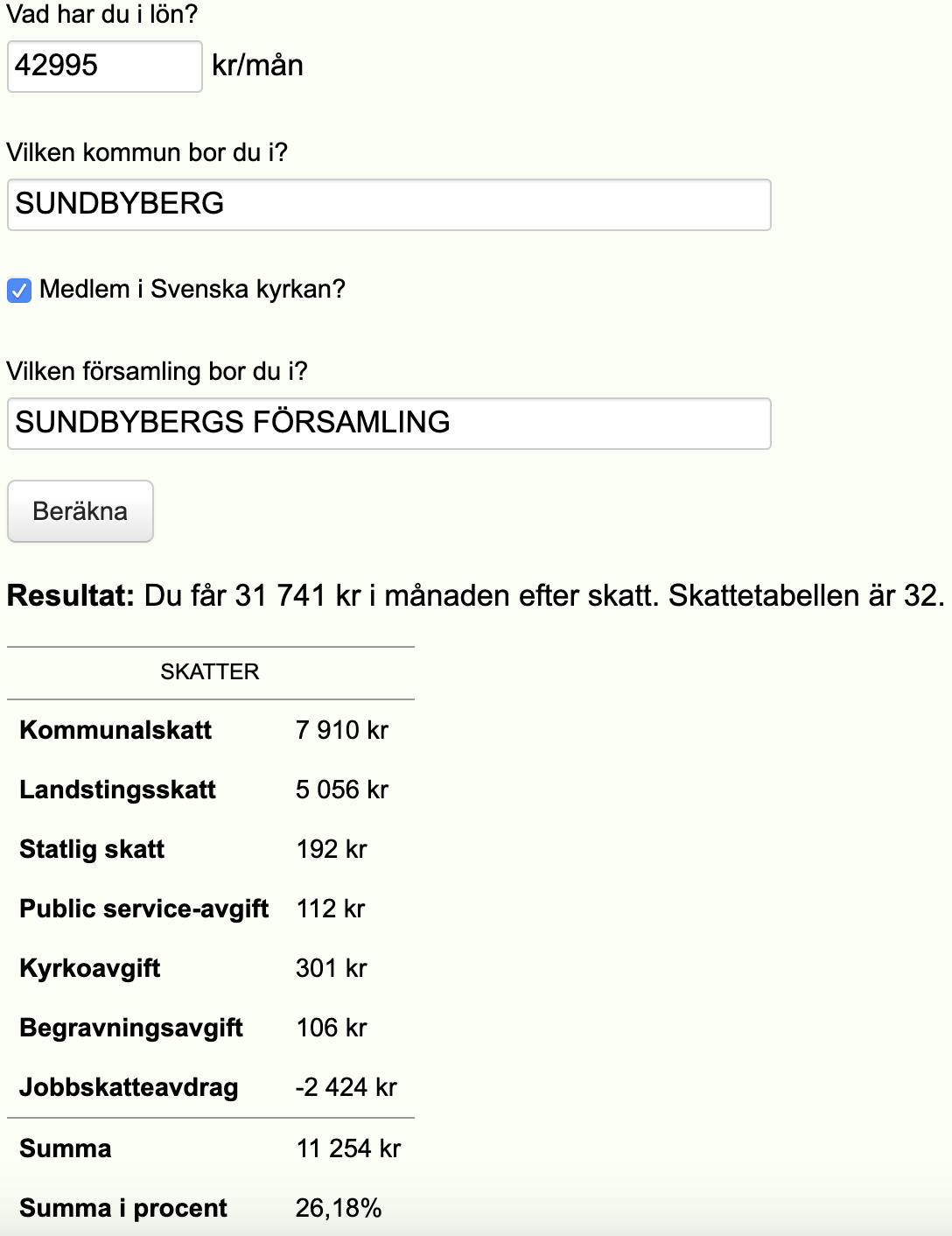

Brytpunkten för statlig skatt på 20% för inkomstår 2019 är 504 400:- och värnskatten på 25% har en gräns på 689 300:- och jag försöker lägga mig på en nivå omkring statlig skatt. För 2019 så landade min lön på ca 515 000:-, dvs en bit över dem lägre brytpunkten. Från och med 1 januari 2020 så avskaffas värnskatten.

Om jag istället hade tagit ut lön för motsvarande belopp 520 507:- så hade det gett en bruttolön på 396 063:- (520 507/1,3142) och självklart skall det betalas både statlig skatt och värnskatt i mitt fall. Min påhittade inkomst hade då blivit 515K + 396K dvs 911K. Eftersom en ingenjörsexamen inte räcker för att räkna ut inkomskatt med alla kyrkoavgifter och jobbavdrag så använder jag den här länken:

https://rakna.net/berakna/lon-efter-skatt/ och matar 911 000:-/12 dvs 75 916:- i månaden

Sen jämför jag med min ursprunglinga lön:

Så om jag höjer min årslön med 396K så ökar min månatliga inkomstskatt med

18 187:- (29 441 - 11 254) eller 218 244 och får då behålla ca 178 KSEK. Så av 520 507:- i lönekostnader får jag behålla ca 178KSEK - det är ett skattetryck på 65,77%.

Så "Lön vs Utdelning" kan sammanfattas till "178 000:- vs 327 295:-". Om man använder 3:12 reglerna rätt så får man ca 80% mer i fickan.

Förenklingsregeln vs Huvudregeln

Förenklingsregeln hade gett mig 171 875:- i utdelningsutrymme mot 409 119:- enligt Huvudregeln. Det är en av anledningar till varför jag inte snålar med lön, eftersom Huvudregeln ger större utdelningsutrymme och det har stor inverkan på min marginalskatt. Jag kommer att skriva ett inlägg om kostnaden för den lön som jag betalar utöver brytpunkten för statligt skatt (504 400:-) och 818 238:-.

Uppenbart är att jag kan ta ut lön upp till brytpunkten och sedan förmånligt ta utdelning utöver det. Till dags datum har jag 2 467 998:- i sparat utdelningsutrymme som kan användas även vid försäljning av bolaget.

Avancerat!

Är ni två eller flera ägare? Det räcker att EN av er uppfyller lönekravet för att ni skall kunna använda huvudregeln och då kan man växelvis betala ut mer lön till en av delägarna. Låt oss säga att ni är 3 ägare, var och en har en årslön på 400 000:- och det totala löneunderlaget är 1 200 000:- och lönekravet därmed 375 000 + 60 000 dvs 435 000:-. Då kan ni göra så här:

| ÅR 1 | ÅR 2 | ÅR 3 | ÅR 4 | |

|---|---|---|---|---|

| Ägare 1 | 436K | 382K | 382K | 436K |

| Ägare 2 | 382K | 436K | 382K | 382K |

| Ägare 3 | 382K | 382K | 436K | 382K |

| Totalt | 1200K | 1200K | 1200K | 1200K |

Med detta upplägg så får ni 50% av löneunderlaget på 1 200 000 som är 600 000:- eller 200 000:- för vardera delägare. Genom att missa dessa 36 000:- extra i lön för en av delägarna går ni miste om 1,8MSEK i utdelningsutrymme på 3 år - det är jättemycket pengar till en väldigt lite kostnad.